みんなの疑問

2020.12.11

「ふるさと納税」の現状と活用時の注意点について

2008年にスタートした「ふるさと納税」。当初3万人しかいなかった利用者は、2018年には400万人にまで増え、10年間で増加率は100倍以上となりました。今回はその現状と活用する際の注意点についてお伝えします。

「ふるさと納税」が拡大した理由

地方の若者が上京し都市圏で生活するようになると、税金は都市圏に支払われます。多くの地方では年々生産年齢人口が減少し、高齢化も深刻です。このような状況下で税収が増えない環境を改善するために、自らが生まれ育った地域を応援できるように導入されたのが「ふるさと納税」です。利用を後押しするため、「ふるさと納税」を行った応援者に対しては、寄付として納税した金額から2000円を引いた額が税金から控除される仕組みになっています。

しかし、納税した金額が控除されるだけなので、「ふるさと納税」は節税とはなりません。では、何が「ふるさと納税」をここまで拡大させたかというと、返礼品というお礼です。このお礼が納税者にとって大きなメリットになりました。中身は地方の特産品が多く、これらを目当てに利用者が急増していったといえるでしょう。

地域間の「ふるさと納税」争奪戦

「ふるさと納税」が拡大されていくにつれ、地域間で「ふるさと納税資金」の争奪戦が巻き起こるようになりました。導入に際し、出身地にかかわらず寄付できるようにしたため、「寄付をしてくれたらお礼を出します」という手法が広く使われ、返礼品の豪華さが競われるようになったのです。

いち早く「ふるさと納税」を活用した大阪府泉佐野市は、「ふるさと納税」で集められた5000億円のうち、500億円もの寄付を獲得しました。総務省は寄付額に占める返礼品の割合を30%程度と指導していました。にもかかわらず、泉佐野市の返礼割合は50%にものぼっていたようです。

このため、管轄の総務省からにらまれてしまい、泉佐野市は「ふるさと納税」の対象団体から除外されることになりました。市は訴訟を起こしましたが、下級審では敗訴したものの、最高裁では逆転勝訴。現在は、対象団体に復帰しています。

ちょっとした落とし穴

課題を抱えながらも、「ふるさと納税」は地域を応援しながら返礼品がもらえるため、納税者にとって利点の多い仕組みといえます。ただし、利用の際は、ご注意いただきたい点が二つあります。

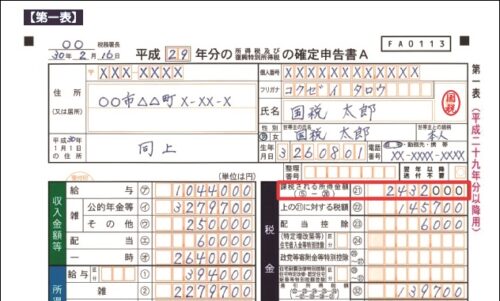

一つ目は、「ふるさと納税」には、課税所得に応じ税金が控除される金額に上限があるということです。図表Ⅰをご覧ください。家賃収入を確定申告している場合、課税所得は「家賃収入–必要経費–所得控除」という計算式で求めることができます。具体的には、図表Ⅱの赤線内、「課税される所得金額」に記載されている金額です。この欄を基準として計算した額を超えて税金が控除されることはありません。

●図表Ⅰ:ふるさと納税の控除上限額のめやす(単位:万円)

「表」

※分離課税がある場合を除く。

●図表Ⅱ:課税所得の記載場所(確定申告書A)

二つ目は、返礼品に対して税金が課税される点です。市町村からの「無償の給付」という扱いになり、一時所得として所得税の対象になります。この一時所得については50万円までの非課税枠が用意されています。非課税枠の範囲内の返礼品であれば、税金を負担することはありません。ただし、100万〜200万円以上の「ふるさと納税」を行うような人は、返礼品の価格の合計が50万円を超えている可能性がありますので注意が必要です。税務署より返礼品の価値相当について、申告漏れを指摘されたとの話も散見されます。

まずは自分でできる「ふるさと納税」の上限を見定め、返礼品に税金が課税されないような金額に留めておくことも一法です。

税理士 渡邉 雄一 わたなべ ゆういち 税理士法人睦月 代表

生まれも育ちも東京・葛飾という、生粋の江戸っ子。日本大学経済学部卒。

1991年に税理士登録。2001年には慶應義塾大学大学院租税訴訟補佐人課程を修了するなど、

税務に関する専門性を研さんし今日に至る。ファイナンシャル・プランニング技能士。

また、自身で賃貸物件を二つ所有する賃貸オーナーでもある。

関連キーワード

SNSシェア

おすすめ記事

-

プレゼントキャンペーン

2025.10.02

【特別企画②の応募は締め切りました】ハウスメイト50周年特別企画

- ハウスメイト

- グルメ

- ハウスメイトからのお知らせ

- おいしいもの

-

ハウスメイトの多彩なサービス

2025.08.28

不動産の売却・購入のご相談に、親身に寄り添う「ハウスメイトの不動産売買アテンドサービス」

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社宅利用者向け

- 社有社宅

- 社宅制度

-

個人向けサービス

2025.03.12

防災グッズは買わずに「借りる」が安心!サブスク型「メンテンナス付きレンタル防災セット」

- 個人向けサービス

- 防災

-

みんなの疑問

2024.10.07

【名義変更のギモン②】個人契約から法人契約へ契約名義を切替える際の注意点

- 賃貸借契約のいろは

- 社宅

- 社宅担当者向け

- 社宅利用者向け

- 名義変更

-

ハウスメイトの多彩なサービス

2025.06.06

借上げ社宅のまとめ借り・一棟借り物件探しをサポート

- 業務削減

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 新入社員

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社有社宅

- 社宅制度

- 制度見直し

-

Waプレミアム

2026.01.28

【2026賃貸仲介件数ランキング】ハウスメイトが4位にランクインしました!(全国賃貸住宅新聞第1683号)

- ランキング

- 全国賃貸住宅新聞