社宅の知識

2022.05.10

【人事・総務のための福利厚生】《連載⑦》社宅規程の重要ポイント再点検~社宅使用料の算定方式

社宅管理のご担当者・責任者の皆さんに、福利厚生に関する情報をさまざまな角度からお届けする「人事・総務のための福利厚生」。

社宅を巡る環境変化に対して、社宅規程も改定を怠らないことが必要です。この連載では、これまで社宅入居者や入居期間、費用とその負担者などについて、規程の見直しを行ってきました。

今回は、社宅使用料の算定方式に触れていきます。

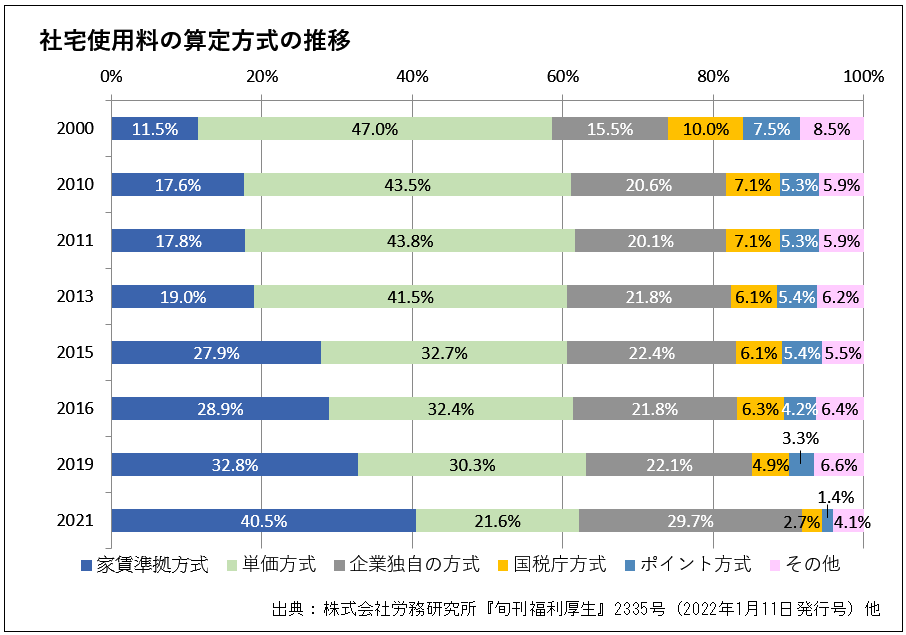

使用料算定方式の推移

下の図表は、企業の社宅使用料の各種算定方式の導入割合とその推移です。※出典:株式会社労務研究所『旬刊福利厚生』2335号(2022年1月11日発行号)他

ここ20年間で、単価方式と国税庁方式、ポイント方式が次第に減少しています。

単価方式は、坪あたり賃料に社宅坪数を乗じて使用料とするもの。国税庁方式は社宅の土地・建物の固定資産税課税標準額に係数を乗じて使用料とするもの。ポイント方式は社宅の立地や設備といった各要素をポイント化し、合計ポイント数にポイント単価を乗じて使用料とするもの。いずれも社有社宅で多く用いられている算定方式です。

一方、家賃準拠方式と企業独自の方式が次第に増加しています。

家賃準拠方式は借上社宅での算定方式で、借り上げた賃貸住宅の賃料の所定割合を使用料とするものです。借上社宅の使用料は、家賃準拠方式が最も簡便で合理的です。家賃はその賃貸住宅の市場における総合評価であり、客観的な住宅価値となるからです。

家賃準拠方式が増加していることから、社有社宅から借上社宅へ切り替わっていることが分かります。

社有社宅と借上社宅が混在する場合の算定方式

企業独自の方式は、各社独自の算定方式を総称した集計区分です。

社宅規程での社宅使用料算定方式では、適正な使用料負担額であることと、入居者間の公平性の確保が重要です。

企業によっては、社有社宅だけだったものが、次第に借上社宅が増えて混在していることが多くなっています。

では、社有社宅と借上社宅が混在している場合、社有社宅入居者と借上社宅入居者の使用料負担額における公平性を確保するには、どうしたらよいのでしょうか。

各社独自の工夫が企業独自の方式に区分されています。

各社の工夫の事例をみてみましょう。

まずは、社有社宅と借上社宅で異なる方式を採用する規程です。

『旬刊福利厚生』掲載の事例では、金属工業A社は、社有社宅を505戸、借上社宅を246戸所有していますが、社有社宅はポイント方式、借上社宅は家賃の25%を使用料とする家賃準拠方式です。

金属工業B社は社有社宅を600戸、借上社宅を50戸を所有していますが、社有社宅は社宅管理維持経費の実績額を使用料とし、借上社宅は家賃の15%を使用料とする家賃準拠方式です。

A社、B社のいずれも、両方式の間でどのように公平性を保っているかは不明です。

製鉄業C社は、社有社宅を3,000戸、借上社宅を1,800戸所有していますが、社有社宅、借上社宅とも単価方式を用いています。単価を築年数や構造、付帯設備、通勤時間等に応じて複数設定し、それに㎡数を乗ずるというポイント方式を加味した算定方式です。借上社宅も同じように住宅属性に応じた単価に㎡数を乗じています。

この方法ですと社有社宅と借上社宅が同じ基準で算定され、公平性が確保されています。ですが、借上社宅ごとに住宅属性を調査し、ポイント化する手間が必要なため管理側の負担は重いと思われます。

電機D社は、社有社宅を88戸、借上社宅を27戸を所有していますが、いずれも国税庁方式を採用しています。

こちらも公平性が確保されています。しかしながら、社有社宅では固定資産税課税標準額は把握できますが、借上社宅は社宅の所有者に固定資産税課税標準額を開示してもらう必要があり、こちらも管理側の負担は大きくなります。

社有社宅と借上社宅の公平性を確保するには、管理側の負担が重くなります。

各社それぞれの考え方が社宅規程に反映されているといえるでしょう。

可児 俊信

千葉商科大学会計大学院会計ファイナンス研究科 教授

株式会社労務研究所 代表取締役/福利厚生専門誌『旬刊福利厚生』発行

企業や官公庁における福利厚生制度のコンサルティングを行う。福利厚生や企業年金などをテーマとした著書、寄稿、講演多数。

関連キーワード

SNSシェア

あわせて読みたい関連記事

おすすめ記事

-

プレゼントキャンペーン

2025.10.02

【特別企画②の応募は締め切りました】ハウスメイト50周年特別企画

- ハウスメイト

- グルメ

- ハウスメイトからのお知らせ

- おいしいもの

-

ハウスメイトの多彩なサービス

2025.08.28

不動産の売却・購入のご相談に、親身に寄り添う「ハウスメイトの不動産売買アテンドサービス」

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社宅利用者向け

- 社有社宅

- 社宅制度

-

個人向けサービス

2025.03.12

防災グッズは買わずに「借りる」が安心!サブスク型「メンテンナス付きレンタル防災セット」

- 個人向けサービス

- 防災

-

みんなの疑問

2024.10.07

【名義変更のギモン②】個人契約から法人契約へ契約名義を切替える際の注意点

- 賃貸借契約のいろは

- 社宅

- 社宅担当者向け

- 社宅利用者向け

- 名義変更

-

ハウスメイトの多彩なサービス

2025.06.06

借上げ社宅のまとめ借り・一棟借り物件探しをサポート

- 業務削減

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 新入社員

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社有社宅

- 社宅制度

- 制度見直し

-

Waプレミアム

2026.01.28

【2026賃貸仲介件数ランキング】ハウスメイトが4位にランクインしました!(全国賃貸住宅新聞第1683号)

- ランキング

- 全国賃貸住宅新聞