社宅の知識

2024.01.31

【社宅の規程と運用を考える】第4回 社宅の広さについて パート2. 所得税・住民税との関連について

社宅の規程や運用に悩むご担当者様のため、様々なデータや記事を、ハウスメイトが培った豊富な実務経験を元に読み解く連載第4回、パート1では社宅の広さを、国土交通省や総務省のデータを元に、実際に流通している賃貸物件の長期トレンドを見てみました。

パート2ではサラリーマンのほとんどが給与から天引きされる所得税・住民税と社宅の関連を見ていきましょう。

そもそも所得税と住民税って?

踏み込んで解説すると大変複雑なので、この項では『サラリーマンとして知っておいた方がいい知識』に限定してお話します。

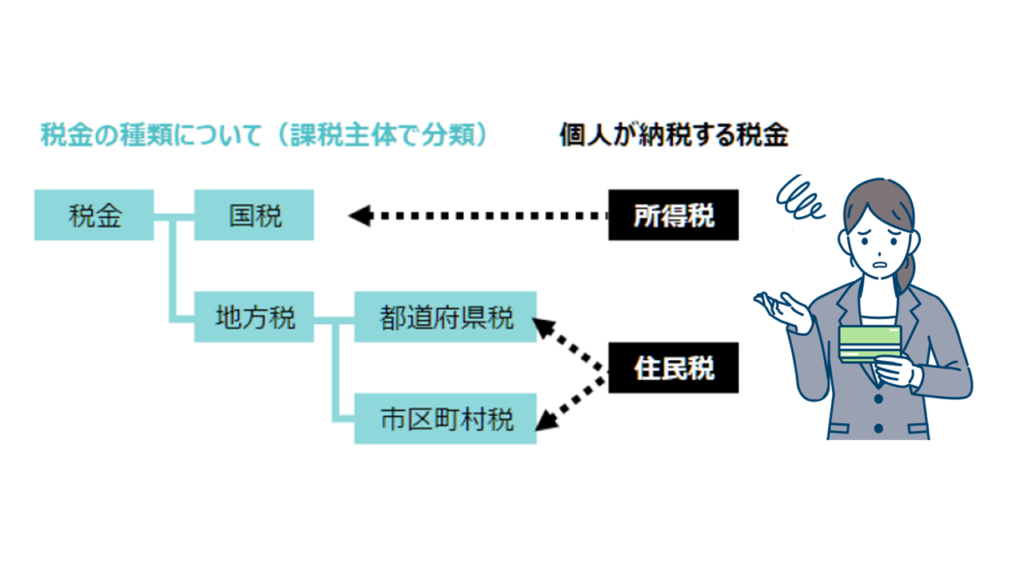

様々な種類の税金がありますが、誰が課すのか(課税主体)に着目して分類すると、税金には『国税』と『地方税』があり、地方税は更に『都道府県税』『市区町村税』に分類されます。サラリーマンが毎月の給与から天引きされる所得税は国税、住民税は地方税です。

両方とも個人の所得に対して課される税金で、『所得』の考え方は一緒ですが、算出方法は異なります。課税金額算出のタイミングも、所得税は『当年の1月から12月までの所得から』、住民税は『前年の1月から12月までの所得から』とバラバラです。

一般的なサラリーマンに絞っての話になりますが、所得税の計算において『当年』の合計所得は未確定のため、毎月の給与から源泉徴収される額は、『給与所得の源泉徴収税額表』という表の数字を使用し、年末調整や確定申告でその年の所得税を最終確定させます。

一方、住民税は『前年』の所得で算出され、当年1月1日時点で住所のある自治体に納付されます。住民税の納付方法にには『特別徴収』『普通徴収』の2種類にありますが、一般的なサラリーマンは『特別徴収(=給与天引きで徴収されて会社がまとめて納税する方法)』で徴収されます。12月の給与明細と同じ時期に『源泉徴収票』が皆さんにも配布されると思いますが、これと同じ内容が『給与支払報告書』という名称で市区町村に提出され、その内容をもって税額が決定します。市区町村は毎年5月末までに会社に対して従業員の税額を通知、会社は従業員に対して『住民税決定通知書』を配布します。

イメージがついたでしょうか?次に『現物給与』についてお話していきます。

現物給与とは?

金銭以外の一定の物又は権利その他の経済的利益をもって支給される給与のことを、『現物給与』といいます。

原則として給与所得の収入金額とされますが、現物給与には金銭給与と異なる性質があるため、特定の現物給与については、課税上金銭による給与とは異なった特別の取扱いが定められています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2508.htm

(国税庁タックスアンサー『No.2508 給与所得となるもの』 3 現物給与)

『特別の取扱い』というと難しい感じがしますが、簡単にいえば『この要件を満たせば、この項目については、給与として所得税・住民税は課税しませんよ』ということです。

代表的な例でいうと、毎月通勤手当の支給を受けている方が多いと思いますが、通勤手当はそのまま電車・バスの定期券購入に消えてしまいますよね。なので『通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額』は1ヶ月当たり15万円を限度額とし課税されません。

社宅や寮も同様に『現物給与』の扱いになります。

役員社宅はより細かい定義が求められるので割愛しますが、従業員が使用している社宅(又は寮)が非課税となる条件として、従業員から1か月当たり一定額の家賃を、社宅使用料として給与天引きされていることが条件になります。この「一定額」を算出するのに必要となるのが、「賃料相当額」です。※実際の「賃料」とは全く別物なので注意!

~賃料相当額とは?~

次の(1)~(3)の合計額をいいます。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

(国税庁タックスアンサー『No.2597 使用人に社宅や寮などを貸したとき』)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2597.htm

※固定資産税の課税標準額については後述します。

天引き額が賃貸料相当額の50%以上であれば、天引き額と賃貸料相当額との差額は、給与として課税されません。

~賃料相当額が40,000円の物件の場合~

① 無償で貸与していた場合

賃貸料相当額40,000円が現物給与として課税されます。

② 10,000円を社宅使用料として天引きしていた場合

社宅使用料 < 賃貸料相当額の50% となるため、賃貸料相当額と社宅使用料

差額30,000円が現物給与として課税されます

③ 20,000円を社宅使用料として天引きしていた場合

賃貸料相当額の50% ≦ 社宅使用料 となるため、賃貸料相当額と社宅使用料の

差額20,000円は現物給与として課税されません。

なお、看護師や守衛など、仕事を行う上で勤務場所を離れて住むことが困難な使用人に対して、仕事に従事させる都合上、社宅や寮を貸与する場合には、無償で貸与しても給与として課税されない場合があります。詳しくは下記URLをご参照ください。

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/02/02.htm#a-03

(国税庁 法令解釈通達 法第9条《非課税所得》関係 9-9 職務の遂行上やむを得ない必要に基づき貸与を受ける家屋等)

なお、冒頭『役員社宅はより細かい定義が求められるので割愛しますが』とお伝えしました。この項は従業員(所得税法の用語で「使用人」)に限定した話ですので、お間違えの無いようご注意ください。

固定資産税の課税標準率について

固定資産税とは、毎年1月1日を基準に、固定資産(土地・建物・償却資産)の所有者に対して課される税金のことをいいます。

固定資産の価値を市区町村(東京都の場合は東京都)が『固定資産税評価額』として算出し、更に特例や負担調整率を計算したものが前の項で出た『固定資産税の課税標準額』になります。なお、土地と家屋については、原則として3年ごとにその評価の見直しを行って価格を決めることとされています。前回の評価の見直しは2021年に行われたので、次の見直しは2024年です。

上記『賃料相当額』の計算に必要な各項目の調べ方は、次の3つの方法があります。

① 実際の納税者に教えて貰う

② 各市区町村の役場になる固定資産課税台帳を閲覧申請する

③ 各市区町村役所から固定資産課税台帳に登録されている内容を証明する「固定資産評価証明書」を入手する

②③については、誰でも閲覧・取得できるわけではなく、固定資産の所有者本人のほか、本人の同居親族、本人 の代理人、相続人、借地人、借家人などに限られています。

①は納税者に毎年届く課税明細書に記載されている情報を教えて貰う方法ですが、納税者自身の資産に関する重要情報に該当するため、応じて貰えないケースがほとんどです。②は現地まで実際に行くコストが膨大のため現実的ではなく、③も各自治体によって異なる書式での申請、郵送手続き、定額小為替での手数料納付等、相当な手間がかかります。

なお、前述の通り、固定資産税の課税標準額が改訂された場合には、原則として「通常の賃貸料の額」を計算し直すこととなりますが、使用人に貸与された社宅については、その課税標準額の改訂幅が20%以内であれば再計算をする必要はないこととされています。(これも役員社宅は扱いが異なりますのでご注意ください)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/05/04.htm

(国税庁 法令解釈通達 給与等とされる経済的利益の評価 36-46 通常の賃貸料の額の改算を要しない場合)

パート3では、社会保険料との関係について解説します。お楽しみに!

関連キーワード

SNSシェア

あわせて読みたい関連記事

おすすめ記事

-

プレゼントキャンペーン

2025.10.02

【特別企画②の応募は締め切りました】ハウスメイト50周年特別企画

- ハウスメイト

- グルメ

- ハウスメイトからのお知らせ

- おいしいもの

-

ハウスメイトの多彩なサービス

2025.08.28

不動産の売却・購入のご相談に、親身に寄り添う「ハウスメイトの不動産売買アテンドサービス」

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社宅利用者向け

- 社有社宅

- 社宅制度

-

個人向けサービス

2025.03.12

防災グッズは買わずに「借りる」が安心!サブスク型「メンテンナス付きレンタル防災セット」

- 個人向けサービス

- 防災

-

みんなの疑問

2024.10.07

【名義変更のギモン②】個人契約から法人契約へ契約名義を切替える際の注意点

- 賃貸借契約のいろは

- 社宅

- 社宅担当者向け

- 社宅利用者向け

- 名義変更

-

ハウスメイトの多彩なサービス

2025.06.06

借上げ社宅のまとめ借り・一棟借り物件探しをサポート

- 業務削減

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 新入社員

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社有社宅

- 社宅制度

- 制度見直し

-

Waプレミアム

2026.01.28

【2026賃貸仲介件数ランキング】ハウスメイトが4位にランクインしました!(全国賃貸住宅新聞第1683号)

- ランキング

- 全国賃貸住宅新聞