社宅の知識

2024.07.25

【社宅の規程と運用を考える】第4回 社宅の広さについて パート3.社会保険料との関連について

社宅の規程や運用に悩むご担当者様のため、様々なデータや記事を、ハウスメイトが培った豊富な実務経験を元に読み解く連載第4回、パート1では社宅の広さを、実際に流通している賃貸物件の長期トレンドで、パート2ではサラリーマンのほとんどが給与から天引きされる所得税・住民税と社宅の関連を見てきました。

第4回最終パート3では、社会保険料と社宅の関連を見ていきましょう。

社会保険料とは?

『社会保険料』という言葉は、文脈によって定義が分かれるため、この項でも『サラリーマンとして知っておいた方がいい知識=給与天引きされる健康保険料・厚生年金・介護保険料』に限定してお話します。(雇用保険料については後述します)

なお、介護保険料は40歳から64歳までの健康保険の加入者が対象となるため、人によってはまだ天引きされておらず、馴染みのない用語かもしれません。40歳になったら天引きされます。

社会保険料は労使折半です。簡単にいうと、皆さんのお給料から天引きされるのと同じ額を会社が負担している、ということですね。

社会保険料の計算では、被保険者が事業主から受ける毎月の給料などの『報酬』の月額を区切りのよい幅で区分した『標準報酬月額』と、税引前の賞与総額から千円未満を切り捨てた『標準賞与額』が設定されており、その設定により保険料の額が決定されます。

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3165/1962-231/

~注意~

パート2は所得税・住民税に関する説明ですが、パート3は社会保険料に関する説明です。パート2で非課税になる現物給与の代表例として取り上げた通勤費も、パート3では報酬に該当します。パート2の「所得」とパート3の「報酬」は取扱いが異なるので混在しないように注意してください。

標準報酬月額 改定・決定のタイミング

以下4つのタイミングで決定・改定されます。

①資格取得時の決定…事業主が従業員を雇用したタイミングで、就業規則や労働契約などの内容に基づいて決定されます。

②定時決定…定時決定は毎年7月から実施されます。その年の4月~6月の報酬総額を1ヶ月分に平均した額が、その年の報酬月額とされます。決定された報酬月額は、その年の9月から適用され、翌年の8月まで継続されます。

③随時改定…昇給や降給など、報酬額が大幅に変動するような出来事が起きた場合は改定を行うことができます。

④育児休業等を終了した際の改定

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3165/1963-232/

(全国健康保険協会 「標準報酬月額の決め方」より引用)

特に②の定時決定は、毎年必ず対象者全員の見直しが必要となるため、労務負荷の大きな作業となります。

次に、社宅との関連をみていきましょう。

社宅との関係性

役員(又は従業員)が金銭以外で受け取る給与『現物給与』について、「標準報酬月額」の計算では、現物給与は通貨として報酬に合算され、厚生労働省が定めたルールに従って計算する必要がありますが、一定の要件を満たすと「報酬に該当しない」と判定されます。

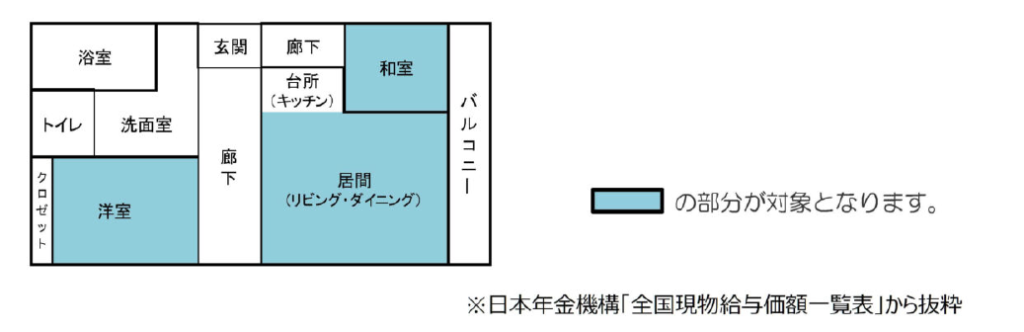

社宅についても原則として報酬とされますが、住宅にかかった費用の全てが報酬とされるのではなく、都道府県ごとに定められた「1畳当たりの住宅の利益の額」をもとに算出した標準価額と、賃貸料を給与から控除しているかどうかで報酬とされる金額が決定されます。

都道府県は社宅の現住所ではなく、入居者の勤務先で判定されます。但し、派遣労働者の場合については、実際の勤務地(派遣先の事業所)ではなく、派遣元の事業所が所在する都道府県の価額で計算されます。

この、都道府県ごとに定められた「1畳当たりの住宅の利益の額」は下記URLから確認できます。

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

日本年金機構 全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)

※健康保険組合では、現物給与の価額について規約により別段の定めをしている場合があります。また、この現物給与価額は毎年4月に改定されるので注意してください。

では、具体的に計算方法を見ていきましょう。

計算方法

まず、賃借料の控除の有無で計算方法が変わります。

・賃借料の控除がない場合、標準価格が報酬にそのまま該当します。

・賃借料の控除がある場合は、標準価格と賃借料の差額が報酬に該当しますが、標準価格を超える賃借料が控除されている場合は報酬に該当しません。

標準価額は都道府県ごとに定められた「1畳当たりの住宅の利益の額」に、その住宅の畳数を乗算して算出されますが、価額の計算にあたっては、居住用の室(居間、茶の間、寝室、客間、書斎、応接間、仏間、食事室など)が対象となり、居住用ではない室(玄関、台所、トイレ、浴室、廊下、農家の土間など)は対象としません。

※物件図面に畳数ではなく、平米で表示されている場合は、1畳あたり1.65平米に換算して計算します。

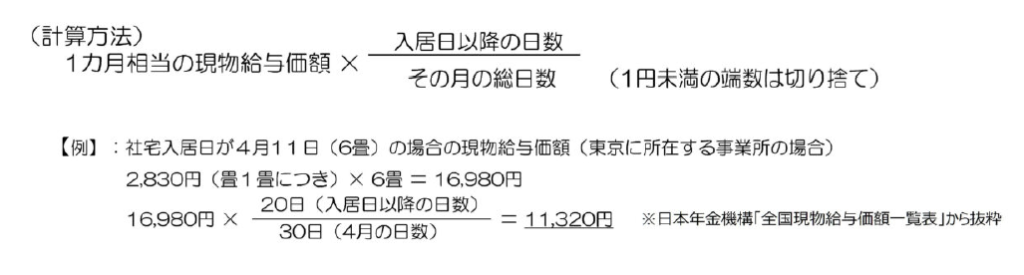

また、住宅の現物給与価額は「1ヶ月当たり」で設定されているので、月の途中で入居した場合は、下記の通り日割り計算が必要とされています。

ここまでが、健康保険税・厚生年金・介護保険料と社宅の関連性の話でした。

最後に、雇用保険料について少しだけ触れておきます。

雇用保険料と社宅の関連

雇用保険とは、労働者が失業した場合、又は労働者について雇用の継続が困難となる事由が生じた場合に必要な給付のための保険です。

雇用保険と労災保険の二つを、大きなカテゴリで労働保険といいます。雇用保険は労使折半ですが、労災保険は全額会社負担となります。

雇用保険料は「賃金(給与額または賞与額) × 雇用保険料率(※業種による)」で算出されますが、社宅が「賃金」に該当するかどうかは、住宅を貸与されていない労働者に対して「均衡手当(=住宅を貸与されている労働者との均衡上支給される手当)」が支給されているかどうかで決まります。

大阪労働局の記載によると

住宅の貸与を受ける利益(福利厚生施設と認められるもの)は賃金として算入しない。

但し、住宅貸与されない者全員に対して(住宅)均衡手当を支給している場合は、

貸与の利益が賃金となる場合がある。

厚生労働省 大阪労働局「支払い賃金の確認」

とあります。

更に、但し書きのケースに該当する場合でも、賃借料の控除の有無で、賃金に該当するか否か、該当する場合どのように計算するかが分岐します。

住宅貸与されない者全員に対して(住宅)均衡手当を支給している場合であり、かつ

・賃借料の控除がない場合…均衡手当の額が賃金に該当します。

・賃借料の控除があり、かつ実際の費用の1/3以下を控除している場合…実際の費用の1/3と賃借料の差額が賃金に該当します。

・賃借料の控除があり、かつ実際の費用の1/3超を控除している場合…賃金には該当しません。

さいごに

久しぶりの更新になった本連載、ボリュームたっぷりの3部構成でお届けしました。

受注時期・費用:応相談(※繁忙期の受注はできかねます。何卒ご了承くださいませ)

お困りの際は担当のハウスメイトの窓口担当者までお声がけ下さい。

関連キーワード

SNSシェア

あわせて読みたい関連記事

おすすめ記事

-

プレゼントキャンペーン

2025.10.02

【特別企画②の応募は締め切りました】ハウスメイト50周年特別企画

- ハウスメイト

- グルメ

- ハウスメイトからのお知らせ

- おいしいもの

-

ハウスメイトの多彩なサービス

2025.08.28

不動産の売却・購入のご相談に、親身に寄り添う「ハウスメイトの不動産売買アテンドサービス」

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社宅利用者向け

- 社有社宅

- 社宅制度

-

個人向けサービス

2025.03.12

防災グッズは買わずに「借りる」が安心!サブスク型「メンテンナス付きレンタル防災セット」

- 個人向けサービス

- 防災

-

みんなの疑問

2024.10.07

【名義変更のギモン②】個人契約から法人契約へ契約名義を切替える際の注意点

- 賃貸借契約のいろは

- 社宅

- 社宅担当者向け

- 社宅利用者向け

- 名義変更

-

ハウスメイトの多彩なサービス

2025.06.06

借上げ社宅のまとめ借り・一棟借り物件探しをサポート

- 業務削減

- 転勤

- 人事・総務

- 福利厚生

- ハウスメイトからのお知らせ

- 新入社員

- 社宅

- 借上げ社宅

- 社宅担当者向け

- 社有社宅

- 社宅制度

- 制度見直し

-

Waプレミアム

2026.01.28

【2026賃貸仲介件数ランキング】ハウスメイトが4位にランクインしました!(全国賃貸住宅新聞第1683号)

- ランキング

- 全国賃貸住宅新聞